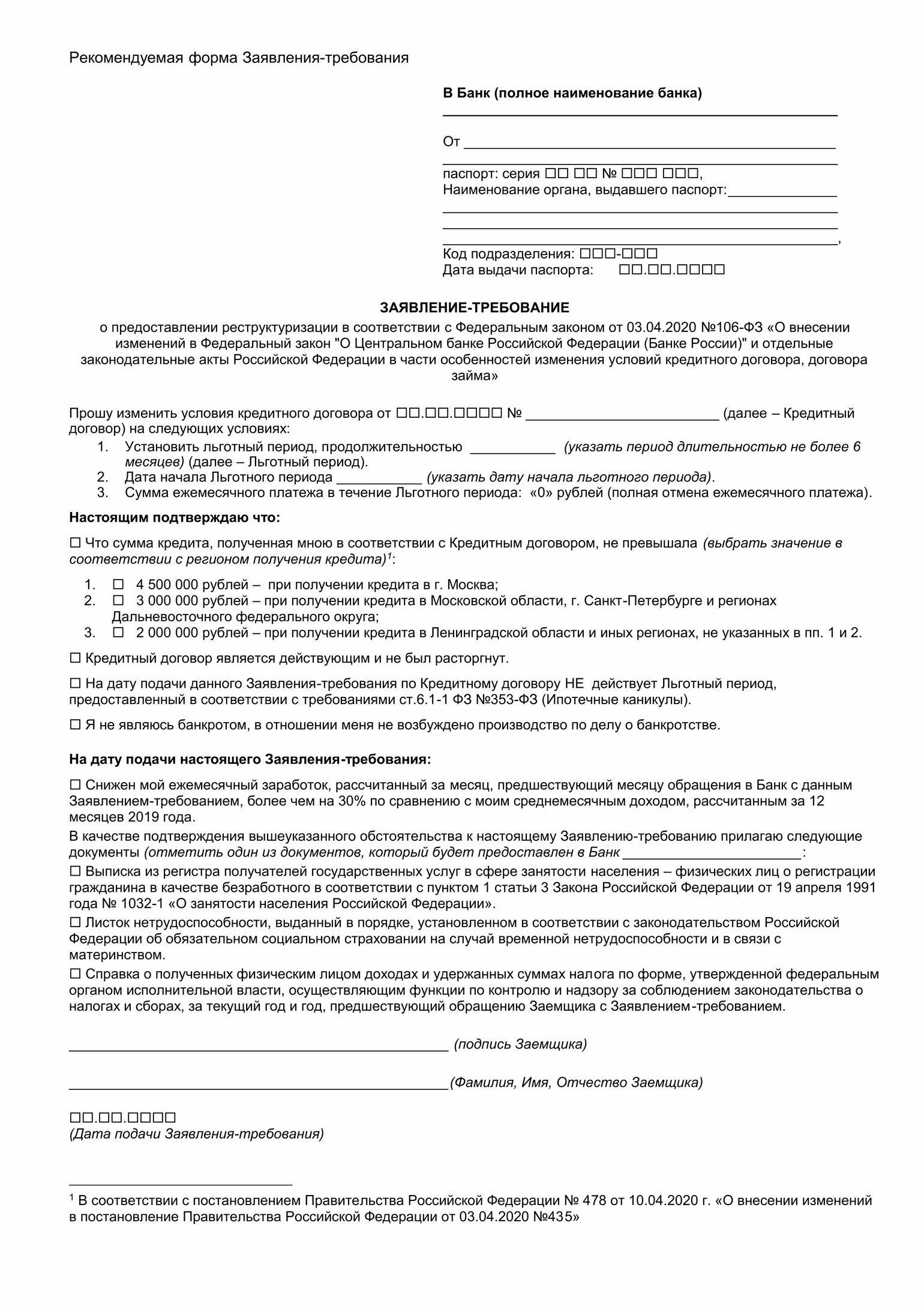

Инструкция о получении кредитных каникул – 2020, предоставляемых в связи с каронавирусом

03 апреля 2020 года вступили в силу изменения в Федеральный закон «О Центральном банке Российской Федерации (Банке России)» и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа. В соответствии с изменениями заемщик вправе получить каникулы по потребительским и ипотечным кредитам, чей доход на фоне распространения коронавируса снизился более чем на 30 процентов. Важно, что в течение данных каникул не должны начисляться штрафы и пени, нельзя требовать досрочных выплат, не допускается обращение взыскания на предмет залога или ипотеки, обращение с требованием к поручителю.

Необходимо отметить, что начисление процентов за пользование кредитом не приостанавливается и по истечению льготного периода сумма фиксируются в качестве обязательства заемщика, которое погашается им в течение 720 дней после дня окончания льготного периода равными платежами каждые 30 дней. Исключения составляют потребительские кредиты, по ним действуют ограничение начисления процентов, равной двум третям от рассчитанного ЦБ среднерыночного значения полной стоимости кредита.

Право каждого заемщика обратиться в банк с требованием о предоставлении льготного периода закреплено на законодательном уровне. В случае удовлетворения всем установленным законодателем требованиям отказ банка является незаконным. Таким образом, вопрос о том, какие банки дают кредитные каникулы следует считать неактуальным. Принятые изменения в равной мере действует в отношении всех коммерческих банков, в том числе Сбербанка, ВТБ, Росбанка, Альфа-Банка, МТС-Банка, Совкомбанка и других. Стоит отметить, что ранее отсрочка исполнения обязательств применялась в рамках программ поддержки заемщиков, разработанных банками самостоятельно, однако кредитные каникулы - 2020 по обращению Путина В.В. закреплены на законодательном уровне.

В соответствии с законом физические лица и индивидуальные предприниматели, получившие кредит до вступления изменений в силу, вправе до 30 сентября 2020 года обратиться за предоставлением каникул на срок до шести месяцев, если их доход за предшествующий месяц снизился на 30 и более процентов по сравнению со среднемесячным доходом за предыдущий год.

Банк должен рассмотреть заявление в течение пяти дней. Банк также вправе запросить у заемщика справку о доходах, выписку из регистра государственных услуг о регистрации в качестве безработного, лист нетрудоспособности. Дополнительный перечень документов может установить Центральный банк РФ.

Условия предоставления кредитных каникул - 2020 следующие:

- кредит или ипотека должны быть оформлены до вступления в силу закона и постановления о кредитных каникулах – в срок до 03.04.2020 г.;

- с заявлением в банк необходимо обратиться до 30.09.2020 г.;

- соответствие размера кредита лимитам, установленным Правительством РФ (по потребительскому кредиту – 250 тыс. руб., автокредит – 600 тыс. руб.; кредитные каникулы по ипотеке – 2 млн. руб. за исключением Москвы – 4,5 млн.руб и Санкт-Петербурга – 3 млн.руб., по кредитным картам – лимит до 100 тыс. руб.)

- снижение дохода не менее чем на 30 % за месяц перед обращением (в сравнение берется среднемесячный доход за 2019 г.);

- на момент обращения не действуют условия ранее предоставленных банком каникул.

Порядок действий, направленных на получение кредитных каникул:

- Необходимо собрать следующий пакет документов:

- справка по форме 2-НДФЛ за 2019 г. и 2020 г., так называемая справка для банка о кредитных каникулах;

- выписка из регистра, в сфере занятости населения;

- больничный лист;

- иные документы.

Стоит отметить, что в банк может быть предоставлена только справка, подтверждающая снижение дохода не менее чем на 30%

2. Указанные документы необходимо приложить к заявлению в качестве обоснования своего требования. Заемщик вправе оформить письмо в банк на кредитные каникулы в свободной форме. Образец заявления можно скачать здесь.

3. Направить требования о предоставлении кредитных каникул в банк (хотя законодателем предусмотрено направление посредством использования мобильного телефона, рекомендуем направлять заявку почтой в адрес банка, указанный в кредитном договоре или содержащийся в реестре юридических лиц, поскольку в договорах займа, как правило, отсутствует право заемщика предоставлять юридически значимую информацию в банк по телефону);

4. После получения требований, банк в течение 5 дней должен рассмотреть обращение и при отсутствии оснований для отказа удовлетворить заявление, о чем дополнительно известить заемщика;

5. Банк вправе дополнительно запросить у заемщика документы, подтверждающие право на предоставление отсрочки (срок для предоставления – 90 дней, который может быть продлен еще на 30 дней) – отметим, что банк вправе самостоятельно запросить сведения относительно доходов заемщика без получения дополнительного согласия у заемщика – о сделанных запросах и полученных ответах банк обязан уведомить заемщика.

При использовании материалов и пересылки данной статьи редакция сайта zakamned.ru убедительно просит ссылаться на источник статьи (www.zakamned.ru) с целью избежания нарушения авторских прав.

Нужна консультация юриста?

Оставьте заявку и специалист свяжется с вами в ближайшее время и проконсультирует по все вопросам.